Objet : Évaluation des critiques adressées à la politique monétaire du Gouverneur André Wameso et état des résultats observés au 15 mai 2026

Depuis octobre 2025, la politique monétaire conduite par le Gouverneur de la Banque Centrale du Congo, André Wameso, a suscité un débat public intense, notamment autour de l’appréciation du franc congolais et de la stratégie de stabilisation monétaire mise en œuvre par la Banque Centrale du Congo.

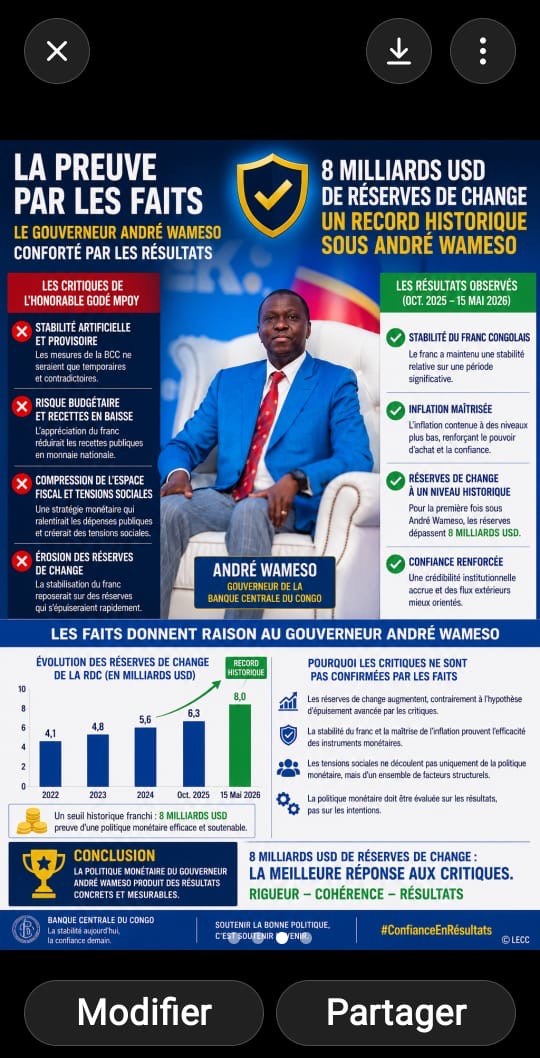

Parmi les critiques les plus constantes figurent celles formulées par l’honorable Godé Mpoy. Dès le 10 octobre 2025, celui-ci soutenait que les mesures prises par la Banque Centrale reposaient sur des mécanismes temporaires et contradictoires. Selon lui, l’injection de devises et le resserrement de certaines liquidités ne pouvaient produire qu’une stabilité artificielle et provisoire du franc. Il estimait également que l’assouplissement du taux directeur risquait de recréer la liquidité que la Banque Centrale tentait simultanément de retirer.

En novembre 2025, cette critique s’est durcie. Godé Mpoy affirma alors que l’appréciation du franc congolais allait réduire les recettes publiques exprimées en monnaie nationale et créer des tensions budgétaires, notamment sur la masse salariale de l’État. Début 2026, il développa une critique plus globale, estimant que la stratégie monétaire suivie comprimait l’espace fiscal, ralentissait certaines dépenses publiques et risquait de provoquer des tensions sociales. À plusieurs reprises, il soutint également que la stabilisation du franc ne reposait pas sur des fondamentaux suffisamment solides et qu’elle pourrait conduire à l’érosion progressive des réserves de change.

Ces critiques présentaient une cohérence théorique réelle. Elles reposaient sur une interrogation légitime : une économie fortement dollarisée comme celle de la RDC peut-elle durablement stabiliser sa monnaie par des instruments monétaires sans réforme structurelle profonde de l’État, de la fiscalité et de la gouvernance économique ?

Toutefois, l’évaluation d’une politique économique ne peut reposer exclusivement sur des hypothèses théoriques. Elle doit être confrontée aux résultats observables.

Or, entre octobre 2025 et mai 2026, plusieurs faits majeurs sont venus renforcer la crédibilité de la stratégie conduite par la Banque Centrale du Congo.

Premièrement, le franc congolais a maintenu une stabilité relative sur une durée significative, ce qui constitue déjà un changement important dans un contexte historiquement marqué par des cycles rapides de dépréciation.

Deuxièmement, l’inflation a été contenue à des niveaux plus maîtrisés qu’au cours des périodes précédentes, contribuant à restaurer progressivement la confiance dans la monnaie nationale.

Troisièmement, et surtout, les réserves internationales de change ont atteint pour la première fois sous André Wameso le seuil historique de 8 milliards USD. Ce fait constitue un élément déterminant dans l’évaluation du débat public ouvert depuis octobre 2025.

En effet, l’argument central selon lequel la Banque Centrale soutenait artificiellement le franc au prix d’un épuisement progressif des réserves ne se trouve pas confirmé par les données observées. Dans la plupart des cas, une défense artificielle et non soutenable d’une monnaie conduit mécaniquement à une diminution rapide des réserves de change. Or, la dynamique constatée en RDC a été inverse : les réserves se sont renforcées.

Cela signifie que la stabilisation monétaire ne reposait pas uniquement sur des injections ponctuelles de devises, mais également sur une amélioration plus large des équilibres de confiance, des flux extérieurs et de la crédibilité institutionnelle de la Banque Centrale.

Il convient également de noter que certaines critiques budgétaires formulées contre la politique monétaire ne relèvent pas exclusivement de la responsabilité de la Banque Centrale. Dans toute économie moderne, la stabilité macroéconomique suppose une coordination permanente entre politique monétaire, politique budgétaire et discipline de gestion publique. Les tensions ponctuelles observées sur certaines dépenses publiques ne suffisent donc pas, à elles seules, à invalider les résultats macroéconomiques enregistrés.

Le Cabinet LECC considère dès lors que les faits observés jusqu’au 15 mai 2026 donnent globalement raison à la stratégie monétaire défendue par le Gouverneur André Wameso.

Cette conclusion ne signifie pas que tous les défis sont résolus. L’économie congolaise demeure confrontée à des contraintes structurelles majeures : dollarisation persistante, faiblesse de la transformation productive, vulnérabilité budgétaire et forte dépendance aux recettes minières. Toutefois, la période récente démontre qu’une politique monétaire cohérente, techniquement assumée et soutenue par une gouvernance renforcée peut contribuer à restaurer progressivement la crédibilité du franc congolais.

Le débat ouvert depuis octobre 2025 aura eu un mérite essentiel : rappeler que la stabilité monétaire ne peut être jugée uniquement à travers les intentions des acteurs, mais à travers les résultats effectivement produits sur les réserves, l’inflation, la confiance et la soutenabilité macroéconomique.

Cabinet LECC

Kinshasa, 15 mai 2026

CABINET LECCNOTE DE GOUVERNANCE PUBLIQUE